{kind=link}

Dictamen

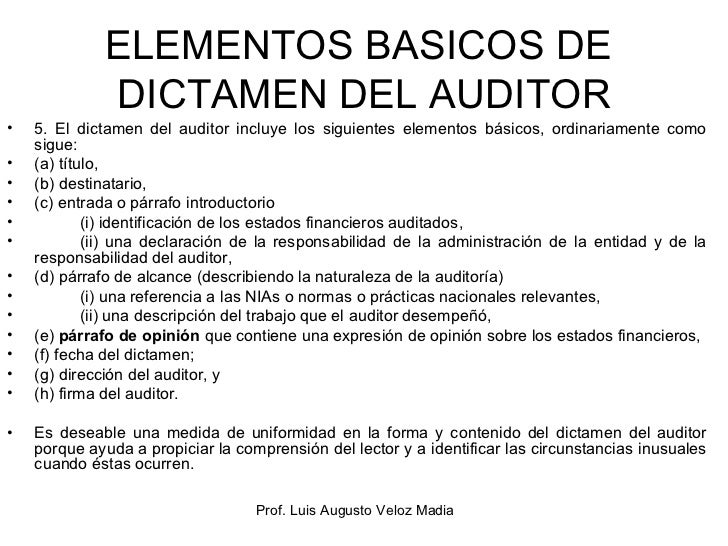

Documento de tipo formal que suscribe el contador público una vez finalizado su examen. Este documento se elabora conforme a las normas de la profesión y en él se expresa la opinión sobre la razonabilidad del sistema de de información examinado una vez culminado el examen.

Tipos de dictamen

Dictamen limpio o sin salvedades

Este se refiere a que cuando el auditor realizó la inspección o revisión de los estados financieros y fueron presentados correctamente de acuerdo a las NIF’S, es decir no encontró irregularidades en ello o cumple con lo estipulado en las normas o procedimientos.

Dictamen con salvedades

En este tipo de opinión, las cuentas no se usan de acuerdo con lo emitido en las NIF’S pero son congruentes con ellas y no tienen gran cantidad de problemas por lo tanto presentan errores pero no de gran magnitud; es decir los estados financieros se presentan razonablemente, con algún error en algún rubro, pero no afecta directamente los Resultados del Periodo.

Dictamen Negativo

En este tipo de dictamen el auditor puede encontrarse con un gran número de desviaciones y errores, los estados financieros no se presentan de acuerdo a las normas, es decir no se presentan razonablemente, los factores pueden ser por el mal Control Interno de la Propia empresa. En este caso el auditor estará en capacidad de explicar las razones de la Opinión.

Dictamen Con Abstención de Opinión

En este tipo de dictamen el auditor se abstiene de hacer una opinión. Normalmente se da cuando los estados financiero no están razonables y no se cumplen con las normas y además pueden existir restricciones por parte de la empresa para que el trabajo del auditor pueda ejercerse adecuadamente o por completo, entonces el auditor no podrá dar una opinión acertada de su revisión. Estos inconvenientes se dan cuando existe un mal Control Interno o existe alguna polémica que puede afectar directamente el resultado del periodo.

Zenón Gonzales 28, 2014 de contador contado, https://contadorcontado.com/2014/10/28/tipos-de-dictamen/, consultado 22/11/16.

|

Concepto

El informe de auditoría es el resultado de trabajo del auditor. Es un documento elaborado por el auditor donde se expresa de forma estándar, general y sencilla, una opinión profesional sobre los estados contables de una empresa. Presenta una serie de características fundamentales de carácter formal: es claro, oportuno sintético y se encuentra bajo un esquema de exposición determinado por la doctrina.

Tipos de informe:

Opinión sin reservas

A menudo llamado una opinión limpia, una opinión sin salvedades es un informe de auditoria que se emite cuando el auditor determina que cada uno de los estados financieros facilitados por la pequeña empresa está libre de distorsiones. Además, una opinión sin reservas indica que los registros financieros se han mantenido de acuerdo con las normas conocidas como Principios de Contabilidad Generalmente Aceptados (GAAP, por sus siglas en inglés). Este es el mejor tipo de informe que una empresa puede recibir. Por lo general, un informe sin reservas consiste en un título que incluye la palabra "independiente". Esto se hace para ilustrar que fue preparado por una tercera parte imparcial. El título es seguido por el cuerpo principal. Compuesto de tres párrafos, el cuerpo principal destaca las responsabilidades del auditor, el propósito de la auditoria y las conclusiones del auditor. El auditor firma y fecha el documento, incluyendo su dirección.

Opinión calificada

En situaciones en las que los registros financieros de una empresa no se han mantenido de acuerdo con los GAAP, pero no se identifica ninguna tergiversación, un auditor emite una opinión con salvedades. La redacción de una opinión calificada es muy similar a la de una opinión favorable. Una opinión calificada, sin embargo, incluye un párrafo adicional que pone de manifiesto la razón por la que el informe de auditoria no está descalificado.

Opinión adversa

El peor tipo de informe financiero que puede ser emitido para una empresa es una opinión adversa. Esto indica que los registros financieros de la empresa no se ajustan a los GAAP. Además, los estados financieros facilitados por la empresa han sido groseramente tergiversados. Aunque esto puede ocurrir por error, a menudo es una indicación de fraude. Cuando este tipo de informe se emite, una empresa debe corregir sus estados financieros y deben volverse a auditar, ya que los inversores, prestamistas y otras partes que lo soliciten por lo general no lo aceptarán.

Abstención de opinión

En algunas ocasiones, el auditor no puede completar un informe de auditoría preciso. Esto puede ocurrir por una variedad de razones, tales como la ausencia de registros financieros apropiados. Cuando esto ocurre, el auditor emite una abstención de opinión, afirmando que el dictamen de la situación financiera de la empresa no se pudo determinar.

La voz de Houston (s.d) de http://pyme.lavoztx.com/cules-son-los-4-tipos-de-informes-de-auditora-4614.html, consultado 22/11/16

No hay comentarios.:

Publicar un comentario