martes, 13 de diciembre de 2016

MEMORANDUM DESCRIPTIVO

Es aquella narración que describe todo lo que se hizo en la empresa durante la realización de la auditoria y el alcance que se tuvo.

Es un documento que sirve para informar brevemente al personal de una empresa, institución pública, privada u oficina de gobierno, los asuntos de índole administrativo con respecto a la revisión que se realizará. El contenido de un memorándum de auditoria puede variar según el tipo de empresa, el objetivo de la misma y el alcance que se desea obtener en ésta.

Citado APA: (A. 2012,11. Ejemplo de Memorándum de Auditoría. Revista Ejemplode.com. Obtenido 11, 2012, recuperado de: http://www.ejemplode.com/11-escritos/2462-ejemplo_de_memorandum_de_auditoria.html) (30ç/11/2016).

CARTAS DE DECLARACIONES DE AUDITORIA

La careta de declaraciones es elaborada por el auditor dirigido hacia el gerente; la carta de declaraciones de la administración debe obtenerse por escrito y debe referirse a todos los estados financieros y periodos cubiertos por el dictamen del auditor.

La carta de declaraciones de la Administración debe elaborarse específicamente para cada auditoría, de tal manera que incluya declaraciones relativas a asuntos específicos propios de la actividad de la entidad o de la industria en que ésta ópera.

La carta de declaraciones de la Administración debe estar por los funcionarios de la compañía y que son responsables de la información financiera, y en todos los casos debe firmarse, por lo menos por el funcionario de mayor jerarquía (Director General, Gerente General, Administrador Único, etc.) y por el funcionario responsable de la información financiera (Gerente Administrativo, Contador General, Contralor, etc.).

Fuente: Kreston K. (4/08/2010) Auditoria, recuperado de: www. KRESTON –KALSE.COM (30/11/2010).

¿QUE ES UNA CIRCULARIZACION?

Consiste en obtener una manifestación de un hecho o una opinión de parte de un tercero independiente al ente, pero involucrado con las operaciones del mismo.

La obtención de este tipo de confirmación, que normalmente es escrita, es por lo general, una forma muy satisfactoria y eficiente de obtener evidencia de auditaría, ya que habitualmente es de esperar que el informante sea imparcial.

Las circularizaciones pueden ser:

Positivas: Es aquella manifestación solicitada que proporcionan evidencia de auditaría sólo en caso de ser recibida la respuesta.

Negativas: Es aquella manifestación de conformidad sobre un saldo o transacción que se solicita y proporciona evidencia de auditaría a pesar de no ser recibida la respuesta. En las solicitudes de este tipo se incorpora una leyenda en la cual se aclara que en el caso de no ser respondida se la considerará conforme sin observaciones.

Directas: Corresponde a las solicitudes en las cuales se incluyen los saldos o transacciones que se quieren confirmar. Este tipo de confirmaciones se utilizan generalmente para la validación de activos.

Ciegas: Corresponde a las confirmaciones en las cuales se solicita que se informen los saldos pendientes a una fecha o las transacciones realizadas en un período. Este tipo de confirmación se utiliza generalmente para la validación de pasivos y saldos con entidades financieras.

Carta de sugerencias y salvedades

Carta de sugerencias

La carta de recomendaciones generalmente sugiere ajustes y re clasificaciones sobre las cuentas examinadas que han sido previamente reveladas por la dirección. Dicho documento también puede incluir información, como una descripción detallada o cronología del trabajo ejecutado.

Carta de salvedades

Las salvedades son las excepciones particulares que el auditor realiza sobre una o más de las afirmaciones genéricas del dictamen estándar, normal o no calificado. Se emite una opinión con salvedades cuando el auditor concluye que no puede emitir una opinión limpia o no calificada, pero que el efecto de cualquier desacuerdo, incertidumbre o limitación al alcance, no es tan importante que requiera una opinión negativa o una abstención de opinión. Una opinión con salvedades debe expresarse como un "excepto por" los efectos del asunto a que se refiere la salvedad.

NAGA's

La Norma de Auditoria Generalmente Aceptadas (NAGAS) son los principios fundamentales de auditoria a los que deben enmarcarse su desempeño los auditores durante el proceso de la auditoria. El cumplimiento de estas normas garantiza la calidad del trabajo profesional del auditor.

Clasificación:

Lorenzo P. Normas de Auditoria Generalmente Aceptadas (NAGA's) 16/04/15 consultadas de, http://es.slideshare.net/KarenNabitLorenzoPre/normas-de-auditoria-generalmente-aceptadas-naga el 03/12/16.

Las normas generales son de índole personal se refieren a la formación del auditor y a su competencia, a su independencia y a la necesidad de suficiente cuidado profesional. Se aplica a todas las parte de la auditoría, entre ellas a la ejecución y al trabajo y a la preparación de informes

- Formación y competencia .

- Independencia.

- Cuidado o esmero profesional.

Las tres normas de ejecución del trabajo se refieren a planear la auditoría y a acumular y evaluar suficiente información para que los auditores formulen una opinión sobre los estados financieros. La planificación consiste en diseñar una estrategia global que permita recabar y evaluar la evidencia.

- Planeamiento y supervisor.

- Estudio y evaluación del control interno.

- Evidencia suficiente y competente.

Las cuatro normas de información establecen directrices para preparar el informe de auditoría debe estipular si los estados financieros se ajustan a los principios de contabilidad generalmente aceptados. También contendrá una opinión global sobre los estados financieros o una negativa de opinión. Se supondrá la consistencia en la aplicación de los principios de contabilidad y la revelación informativa adecuada en ellos, a menos que el informe señale lo contrario

- Aplicación de los principios de contabilidad generalmente aceptados

- Consistencia.

- Revelación suficiente.

- Opinión del auditor.

- Informe o dictamen.

CÓDIGO DE ÉTICA

Sistema normativo, que consideran las responsabilidades y obligaciones que se imponen al profesional. Por lo tanto, fija normas que regulan los comportamientos de las personas dentro de una organización, el código de ética supone un una normativa interna de cumplimiento de obligaciones, tales como;

- No divulgar información confidencial.

- No discriminar a los clientes.

- No aceptar sobornos.

- Honestidad y Seguridad.

- Lealtad.

- Disciplina.

- Comunicación efectiva.

- Perseveranción

{kind=link}

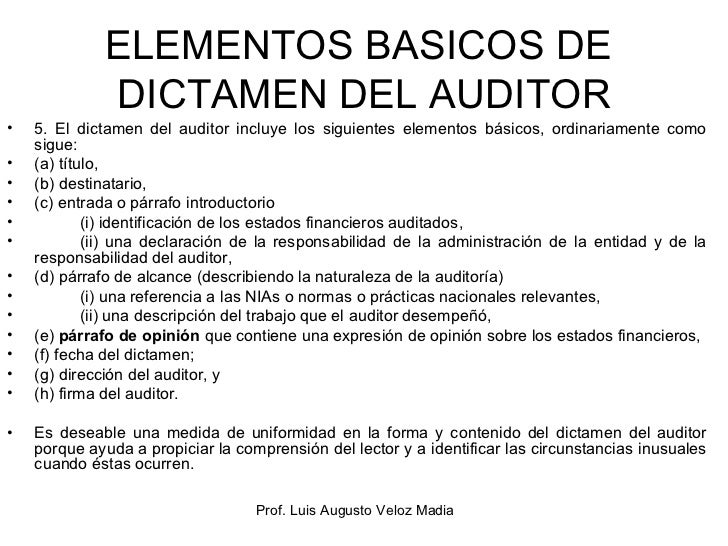

Dictamen

Documento de tipo formal que suscribe el contador público una vez finalizado su examen. Este documento se elabora conforme a las normas de la profesión y en él se expresa la opinión sobre la razonabilidad del sistema de de información examinado una vez culminado el examen.

Tipos de dictamen

Dictamen limpio o sin salvedades

Este se refiere a que cuando el auditor realizó la inspección o revisión de los estados financieros y fueron presentados correctamente de acuerdo a las NIF’S, es decir no encontró irregularidades en ello o cumple con lo estipulado en las normas o procedimientos.

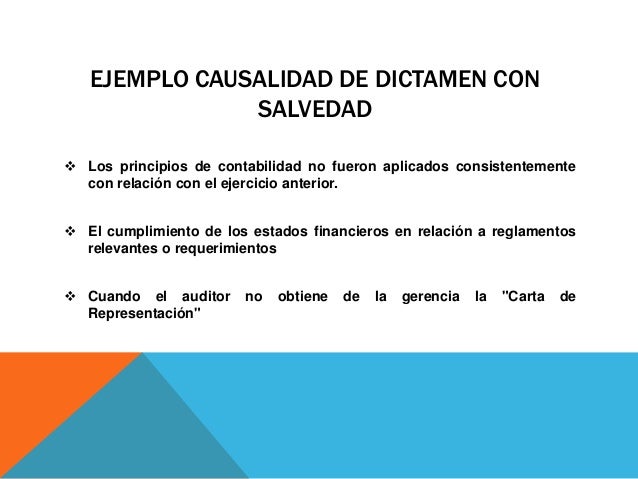

Dictamen con salvedades

En este tipo de opinión, las cuentas no se usan de acuerdo con lo emitido en las NIF’S pero son congruentes con ellas y no tienen gran cantidad de problemas por lo tanto presentan errores pero no de gran magnitud; es decir los estados financieros se presentan razonablemente, con algún error en algún rubro, pero no afecta directamente los Resultados del Periodo.

Dictamen Negativo

En este tipo de dictamen el auditor puede encontrarse con un gran número de desviaciones y errores, los estados financieros no se presentan de acuerdo a las normas, es decir no se presentan razonablemente, los factores pueden ser por el mal Control Interno de la Propia empresa. En este caso el auditor estará en capacidad de explicar las razones de la Opinión.

Dictamen Con Abstención de Opinión

En este tipo de dictamen el auditor se abstiene de hacer una opinión. Normalmente se da cuando los estados financiero no están razonables y no se cumplen con las normas y además pueden existir restricciones por parte de la empresa para que el trabajo del auditor pueda ejercerse adecuadamente o por completo, entonces el auditor no podrá dar una opinión acertada de su revisión. Estos inconvenientes se dan cuando existe un mal Control Interno o existe alguna polémica que puede afectar directamente el resultado del periodo.

Zenón Gonzales 28, 2014 de contador contado, https://contadorcontado.com/2014/10/28/tipos-de-dictamen/, consultado 22/11/16.

|

Concepto

El informe de auditoría es el resultado de trabajo del auditor. Es un documento elaborado por el auditor donde se expresa de forma estándar, general y sencilla, una opinión profesional sobre los estados contables de una empresa. Presenta una serie de características fundamentales de carácter formal: es claro, oportuno sintético y se encuentra bajo un esquema de exposición determinado por la doctrina.

Tipos de informe:

Opinión sin reservas

A menudo llamado una opinión limpia, una opinión sin salvedades es un informe de auditoria que se emite cuando el auditor determina que cada uno de los estados financieros facilitados por la pequeña empresa está libre de distorsiones. Además, una opinión sin reservas indica que los registros financieros se han mantenido de acuerdo con las normas conocidas como Principios de Contabilidad Generalmente Aceptados (GAAP, por sus siglas en inglés). Este es el mejor tipo de informe que una empresa puede recibir. Por lo general, un informe sin reservas consiste en un título que incluye la palabra "independiente". Esto se hace para ilustrar que fue preparado por una tercera parte imparcial. El título es seguido por el cuerpo principal. Compuesto de tres párrafos, el cuerpo principal destaca las responsabilidades del auditor, el propósito de la auditoria y las conclusiones del auditor. El auditor firma y fecha el documento, incluyendo su dirección.

Opinión calificada

En situaciones en las que los registros financieros de una empresa no se han mantenido de acuerdo con los GAAP, pero no se identifica ninguna tergiversación, un auditor emite una opinión con salvedades. La redacción de una opinión calificada es muy similar a la de una opinión favorable. Una opinión calificada, sin embargo, incluye un párrafo adicional que pone de manifiesto la razón por la que el informe de auditoria no está descalificado.

Opinión adversa

El peor tipo de informe financiero que puede ser emitido para una empresa es una opinión adversa. Esto indica que los registros financieros de la empresa no se ajustan a los GAAP. Además, los estados financieros facilitados por la empresa han sido groseramente tergiversados. Aunque esto puede ocurrir por error, a menudo es una indicación de fraude. Cuando este tipo de informe se emite, una empresa debe corregir sus estados financieros y deben volverse a auditar, ya que los inversores, prestamistas y otras partes que lo soliciten por lo general no lo aceptarán.

Abstención de opinión

En algunas ocasiones, el auditor no puede completar un informe de auditoría preciso. Esto puede ocurrir por una variedad de razones, tales como la ausencia de registros financieros apropiados. Cuando esto ocurre, el auditor emite una abstención de opinión, afirmando que el dictamen de la situación financiera de la empresa no se pudo determinar.

La voz de Houston (s.d) de http://pyme.lavoztx.com/cules-son-los-4-tipos-de-informes-de-auditora-4614.html, consultado 22/11/16

Tipos de Auditoria

Auditoria Interna:

Actividad de evaluación independiente, dentro de una organización , control, de la revisión de los resultados encontrados.

(Rayo1994) 11/10/2016

Auditoria Externa:

una empresa ajena supervise los estados financieros de la empresa cumplen la leyes o normas especificas. (Enciclopedia Financiera)

http://www.enciclopediafinanciera.com/auditoria/auditoria-externa.htm

11/10/20146

Auditoria Fiscal:

Se define como la verificación racional de los registros contables y de la documentación, con el fin de determinar la exactitud e integridad de la contabilidad. La Auditoria Fiscal consiste en la investigación selectiva de las cuentas del balance, de las cuentas de resultados, de la documentación, registro y operaciones efectuadas por una empresa, tendientes a comprobar que las bases afectas a tributos se hayan determinado de acuerdo con las normas técnicas que regulas la contabilidad y cumpliendo con las disposiciones legales contenidas en el Código de Comercio, Código Orgánico Tributario, y demás leyes impositivas que corresponda aplicar. Auditoria Fiscal y Auditoria General.

http://www.monografias.com/trabajos16/auditoria-fiscal/auditoria-fiscal.shtml

11/10/2016

Auditoria Operacional:

Es una extensión de la auditoria interna; esto ha ocasionado cierta confusión entre la naturaleza de ambos tipos de auditorias. Básicamente, la auditoria es una actividad más amplia, concebida para analizar la estructura de la organización, los sistemas internos, la dinámica de trabajo y el desempeño administrativo. En resumen, una auditoria operativa está encaminada a proporcionar una medida del logro de las metas y objetivos de una organización. Las auditorías operativas han sido realizadas por todo tipo de auditores, sin embargo, los auditores internos han desarrollado una mayor actividad en esta área que los contadores públicos independientes.Enciclopedia Financiera

11/10/2016

Auditoria Administrativa:

Consiste en una revisión crítica de los métodos y procedimientos utilizados por la organización, para realizar sus actividades y alcanzar sus objetivos, es decir, para constatar el grado de efectividad y de conveniencia de la estructura orgánica y funcional de la empresa o entidad que se audita.

Este tipo de auditoría resulta beneficiosa, puesto que permite a las empresas ejecutar sus labores y/o actividades y alcanzar sus objetivos, con un mínimo de tiempo y esfuerzo.

Enciclopedia Financiera.

http://www.enciclopediafinanciera.com/auditoria/auditoria-externa.htm11/10/2016

Auditoria Informática:

Es un examen que se realiza con carácter objetivo, crítico, sistemático y selectivo con el fin de evaluar la eficacia y eficiencia del uso adecuado de los recursos informáticos, de la gestión informática y si estas han brindado el soporte adecuado a los objetivos y metas del negocio. Auditoria Informática

https://www.uaeh.edu.mx/docencia/P_Presentaciones/tlahuelilpan/sistemas/auditoria_informatica/auditoria_informatica.pdf

11/10/2016

Auditoria Integral:

La auditoria integral es el proceso de obtener y evaluar objetivamente, en un período determinado, evidencia relativa a la siguiente temática: la Información financiera, la estructura del control interno, el cumplimiento de las leyes pertinentes y la conducción ordenada en el logro de las metas y objetivos propuestos; con el propósito de informar sobre el grado de correspondencia entre la temática y los criterios o indicadores establecidos para su evaluación. Auditoria Integral

https://preparatorioauditoria.wikispaces.com/Marco+Conceptual+de+la+Auditoria+Integral

11/10/2016

Auditoria Ambiental:

Es un exmane para detectar el ambiente que tiene el personal dentro de la empresa.

La Auditoría Ambiental es un examen exhaustivo que se aplica de forma sistemática e integral a instalaciones, equipos, procesos y operaciones respecto de la contaminación y riesgo que generan, así como el grado de cumplimiento con la normatividad ambiental y los parámetros internacionales y buenas prácticas de operación e ingeniería aplicables, con el objeto de definir las medidas preventivas y correctivas necesarias para proteger el ambiente. Auditoria Ambiental

http://www.bureauveritas.com.mx/services+sheet/service_sheet_13508

11/10/2016

Auditoria de Calidad:

Proceso sistemático, independiente y documentado para obtener evidencias y evaluarlas de manera objetiva con el fin de determinar el alcance al que se cumplen los criterios de

https://informandodecalidad.wordpress.com/2008/04/09/definicion-de-auditoria-de-calidad/

11/10/2016

Auditoria Social:

La auditoría social es un proceso que permite a una organización evaluar su eficacia social y su comportamiento ético en relación a sus objetivos, de manera a que pueda mejorar sus resultados sociales o solidarios y dar cuenta de ellos a todas las personas comprometidas por su actividad.

http://ww.revistaprobidad.info/020/012.html

11/10/2016

Auditoria Gubernamental:

Es la revisión y examen que llevan a cabo las entidades fiscalizadoras superiores a las operaciones de diferente naturaleza, que realizan las dependencias y entidades del gobierno central, estatal y municipal en el cumplimiento de sus atribuciones legales.

http://gabinete-auditoria-gubernamental.blogspot.mx/

11/10/2016.

Tarea de Auditoria

Auditoria: es el análisis, verificación de los procesos internos de una organización para detectar áreas de oportunidad y ofrecer posibles soluciones en un periodo determinado.

Administrativo: es una persona que lleva el control de una organización o tiene un cargo en un área determinada

Papel de trabajo: documentos que el auditor solicita a los distintos jefes para ejecutar su trabajo

Auditoria administrativa: comprobación de los procedimientos de una o todas las áreas administrativas de una organización.

Áreas a auditar: las áreas en las que se ejecuta las auditorias es en casi todas las áreas de la empresa menos en controlaría ya que esta es auditada por la Secretaria de controlaría.

Recursos Humanos: personal y nominas

Finanzas: estados financieros

Ventas: vendedores, atención a clientes

Compras: compra de materia prima

Producción: procesos de producción

Índice de auditoria: son las claves que utiliza un auditor de tipo alfabético, numérico y alfanumérico (letras y números) que permiten clasificar y ordenar los papeles de trabajo para facilitar su identificación, localización y consulta.

Marcas de en auditoria: símbolos que utiliza el auditor para dejar pruebas y técnicas de auditoria aplicada (generalmente se registran en color rojo)

Legajo en auditoria: es todo el conjunto de información realizada y analizada

Auditoria interna: es ejecutada por un auditor interno pero independiente esta sirve para agregar valor y mejorar las operaciones de la organización.

Auditoria externa: es una persona externa a la organización esta no tiene noción de la empresa esta supervisa que los procesos y procedimientos todas las áreas o un área determinada de la empresa estén funcionando correctamente como está estipulado.

Suscribirse a:

Comentarios (Atom)